Confira novidades e notícias

QUEM ESTÁ OBRIGADO A DECLARAR?

A Dirbi deve ser apresentada pelas pessoas jurídicas que usufruem benefícios tributários constantes do Anexo I da nova IN, sendo obrigatória a entrega mensal para:

A apresentação deve ser feita de forma centralizada, pelo estabelecimento matriz. E na ausência de fatos a serem informados no período de apuração, não deverão realizar o envio relativo ao respectivo período.

QUAIS BENEFÍCIOS ESTÃO SUJEITOS A DECLARAÇÃO?

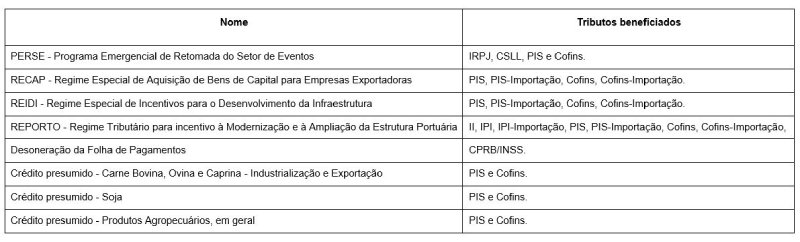

Ao todo a RFB estabeleceu a obrigatoriedade de declaração sobre 16 benefícios fiscais, abaixo citamos alguns desses benefícios:

|

Na declaração, conterá informações relativas a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas.

COMO APRESENTAR E QUAL O PRAZO DE ENTREGA?

A Dirbi deverá ser elaborada mediante a utilização de formulários próprios do Centro Virtual de Atendimento ao Contribuinte - e-CAC. Nos próximos dias, será disponibilizado o serviço para que os desenvolvedores de software possam elaborar soluções integradas com os sistemas informatizados da RFB, a fim de permitir a transmissão via web service com base nos leiautes pré-estabelecidos.

O prazo de entrega da nova declaração, será até o vigésimo dia do segundo mês subsequente ao do período de apuração.

ATENÇÃO: A entrega da Dirbi será obrigatória em relação aos benefícios fiscais usufruídos a partir do mês de janeiro de 2024. E relativamente aos períodos de apuração de janeiro a maio de 2024, a apresentação da Dirbi ocorrerá até o dia 20 de julho de 2024.

MULTAS POR ATRASO OU DIVERGÊNCIA DE DECLARAÇÃO

Os contribuintes que não entregarem a declaração, ou a entregarem em atraso, estarão sujeitos a penalidades calculadas por mês ou fração, sobre a receita bruta apurada no período DE:

A penalidade fica limitada a 30% do valor dos benefícios fiscais.

Além disso, em caso de prestação de informações divergentes, haverá uma multa de 3% sobre o valor omitido, inexato ou incorreto, não podendo ser inferior a R$ 500,00.

CONCLUSÃO

Criada pela MP 1.227/2024 e regulamentada pela IN RFB nº 2.198/2024 a nova declaração é mais uma do extenso rol de obrigações acessórias imposta ao contribuinte. Com a exigência mensal da Dirbi, cabe às empresas se adequarem e adicionar a nova data no calendário de obrigações a serem entregues para Receita Federal.

Sua empresa faz uso de algum benefício fiscal federal? Utiliza de metodologias e cálculos validados para não incorrer em divergência de informação e sofrer sanção das duras multas previstas?

Para responder a essas e outras dúvidas, conte com o apoio da Consult Soluções Empresariais.